咨询电话:早9:00--晚16:00

000-0000-0000

000-0000-0000

The following article is from RimeData 来觅数据 Author 来觅研究院

⌜ 投融概况 ⌟

截至 2024 年 12 月 6 日 18:00,本周融资事件共 88 起(不包括并购、定增),较上周增加了 9 起,融资金额总计约 46.85 亿元(谨慎估计),较上周减少了 12.49 亿元。在所有融资事件中,本周融资金额在亿元及以上的融资事件有 17 起,较上周增加了 1 起。本周公开退出案例 24 个,较上周减少了 4 起。另外,本周有 107 家机构参与了一级市场投资,较上周增加了 3 家。

请读者留意,由于本周有 22 起融资事件未公布准确的融资金额,出于谨慎考虑,笔者做了暂取较小值处理,涉及金额至少 2.92 亿元,约占融资总额的 6.23%。另外,因融资事件的延迟披露,本期周报仅收录了本周五 18:00 前公开披露的融资事件,可能导致统计分析与实际情况存在细微偏差,感兴趣的读者可以登录 Rime PEVC 平台获取全量融资事件、被投项目及深度数据分析。

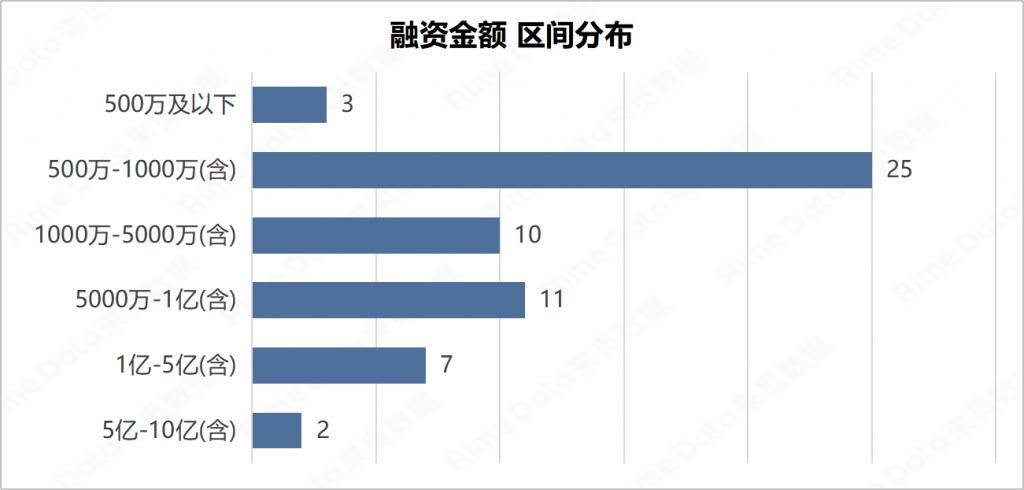

本周已披露金额的融资事件 58 起,较上周增加 3 起,融资金额区间分布结构与上周变化不大,本周 500 万以下的融资事件 3 起,与上周持平;500 万 -1000 万(含 1000 万)融资事件合计 25 起,较上周减少 3 起;1000 万 -5000 万(含 5000 万)融资事件为 10 起,较上周增加 4 起;5000 万 -1 亿(含 1 亿)的融资事件 11 起,较上周增加 3 起;1-5 亿(含 5 亿)融资事件为 7 起,与上周持平;5-10 亿(含 10 亿)融资事件为 2 起,与上周相同;本周无 10 亿以上融资事件,而上周有 1 起。

数据来源:RimeData 来觅数据

具体来看一下本周值得关注的热门投资事件:

1.分子诊断:近日,凯德维斯宣布完成近 2 亿元 B 轮融资。此次融资由冷杉溪资本领投,武汉高科、宏泰产融、湖北省科投、九州通楚昌投资等多家机构跟投。本轮融资募集资金将主要用于凯德维斯在妇科肿瘤诊疗领域各产品的临床开发和市场拓展。凯德维斯成立于 2018 年,专注于妇科肿瘤的筛查、诊断、预防和治疗全流程,致力于开发更精准、更有效的诊疗方案和产品。

2. 转基因生物:12 月 2 日消息,齐禾生科宣布完成超 2 亿元 A 轮融资,由北京市医药健康产业投资基金领投,昌发展集团、铭哲资产等机构跟投,老股东辰德资本继续加持。本轮融资募集资金将主要用于齐禾生科基因编辑技术深度研发、基因编辑产品管线优化与拓展,以及商业化平台落地。据来觅数据显示,齐禾生科成立至今已获得 3 融资,累计融资金额超 4 亿元。

3. 机器人:近日,穹彻智能宣布完成数亿元 Pre-A+ 轮融资,此次融资由红杉中国领投,老股东 Prosperity7 Ventures、小苗朗程及璞跃中国(Plug and Play China)继续跟投。本轮融资募集资金将主要用于加速穹彻智能产品的开发、人才招募、推动商业化和生态合作。穹彻智能专注于具身智能大模型和相关基础设施的研发,研究机器人种类涵盖人形机器人、水下机器人等。据来觅数据显示,穹彻智能成立仅 1 年时间,至今已获得 3 轮融资,累计融资金额超 2 亿元。

4. 旅游 OTA:近日,亚洲领先的旅游电商平台KKday宣布完成约 7000 万美元 D 轮融资。此次融资由 Cool Japan Fund、国发基金、ZUU & De Capital Fund、彰银创投等机构参与。KKday 成立于 2014 年,是一个目的地旅游平台,业务覆盖日本、韩国、新加坡、泰国、越南、澳大利亚等多个地区。据来觅数据显示,KKday 成立至今已获得 7 轮融资,累计融资金额近 2 亿美元。

⌜ 重点事件 ⌟

数据来源:RimeData 来觅数据

⌜ 行业分布 ⌟

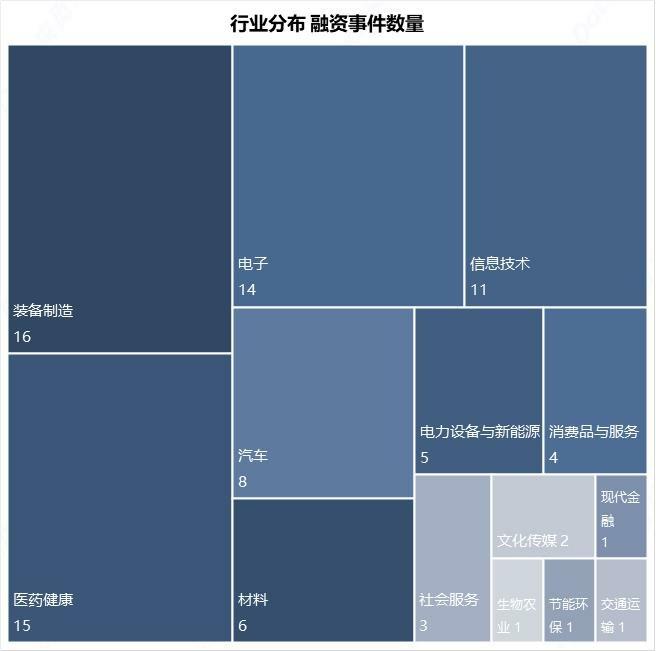

本周融资事件共涉及到 14 个行业,按融资事件数量统计,前五行业依次为装备制造、医药健康、电子、信息技术和汽车,前五行业的融资事件合计 64 起,占所有融资事件数量总和的 72.73%,行业集中度较上周有所下降。从融资事件数量来看,本周装备制造融资数量排名第一,为 16 起,其中机器人细分领域有 5 起。医药健康排名第二,为 15 起,集中在医疗器械领域。电子排名第三,为 14 起,半导体设备细分领域有 6 起。

数据来源:RimeData 来觅数据

按融资金额统计,前五行业依次为医药健康、汽车、消费品与服务、电子和装备制造,前五行业的融资金额合计 36.62 亿元,占融资总额 78.16%,融资金额上行业集中度略有上升。从融资金额来看,本周医药健康居首,主要是融资事件较多,同时受即通医疗 8000 万美元 B 轮融资、亚飞生物超 4 亿元 B2 轮融资的影响。汽车位居第二名,主要受轾驱科技 5 亿元 A 轮融资的影响。消费品与服务排第三,主要是由于 KKday 约 7000 万美元的影响。

来觅数据通过总结私募股权、创投基金的投资特征,结合国民经济行业分类、证监会行业、申万行业、Wind 行业等权威行业分类,构建了更贴合国内一级市场的行业体系,包括 15 个一级行业和 59 个二级行业,感兴趣的读者可以登录 Rime PEVC 平台查阅来觅一级市场行业全貌。另外,您还可查阅来觅一级市场投资赛道、战略性新兴产业及硬科技赛道等更多信息。

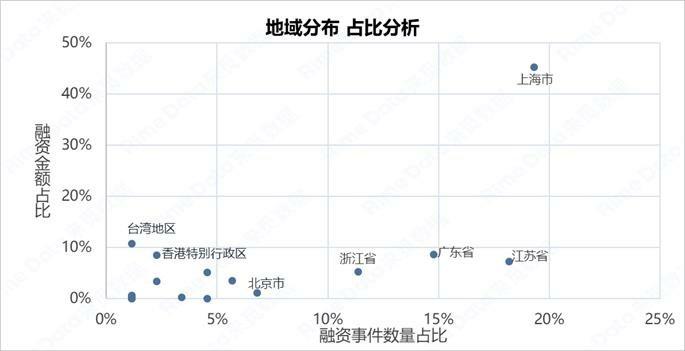

⌜ 地域分布 ⌟

本周地域分布上,融资事件数量前五的地区是上海市、江苏省、广东省、浙江省和北京市,前五地区合计发生融资事件 62 起,占所有融资事件数量总和的 70.45%,地域集中度较上周有所下降。融资金额方面,前五的地区为上海市、台湾地区、广东省、香港特别行政区、江苏省,前五地区融资金额合计 37.56 亿元,占所有融资总额的 80.16%,融资金额上地域集中度较上周有所上升。上海市融资金额排名第一主要是由于其融资事件较多,且有 5 起亿元及以上融资事件。

数据来源:RimeData 来觅数据

数据来源:RimeData 来觅数据

⌜ 融资轮次 ⌟

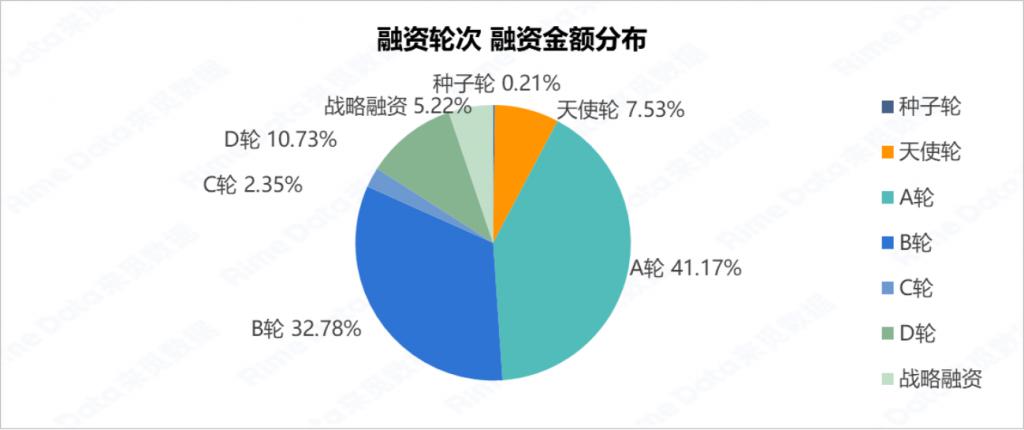

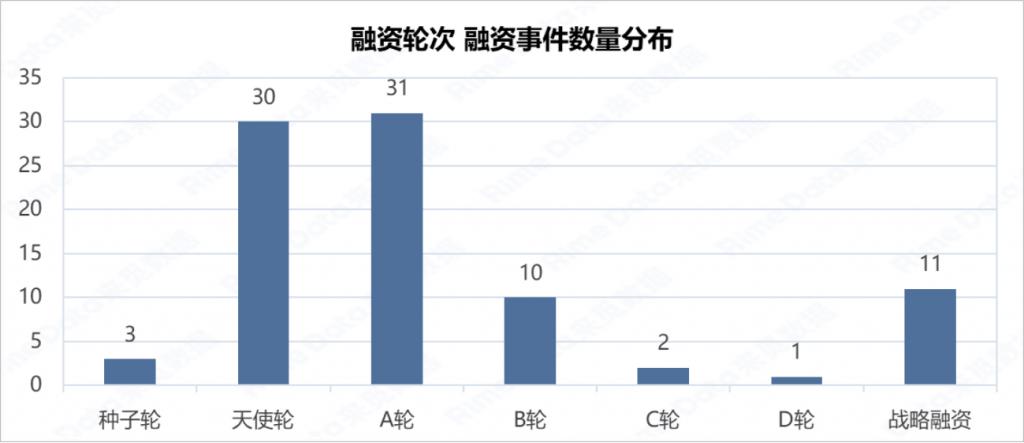

从融资轮次的分布来看,本周天使轮和 A 轮最为活跃,合计达 61 起;战略融资排名第三,为 11 起,较上周增加 1 起;本周早期融资(A 轮及以前)融资事件数合计占比 72.73%,较上周进一步提升。融资金额方面,本周 A 轮融资占比最高,达 41.17%;其次是 B 轮融资,融资金额占比达 32.78%。整体而言,本周融资轮次金额方面的分布较上周有所前移。

数据来源:RimeData 来觅数据

⌜ 投资机构 ⌟

从机构投资活跃度来看,本周共有 107 家投资机构参与投资,合计出手 117 次。其中,天津科创(3 次),东科创星、合肥高投、合肥创新投资、湖北丰盈创投、合肥产投集团、华创资本、经纬创投、顺为资本均为 2 次,在创投市场中较为活跃。

⌜ 退出情况 ⌟

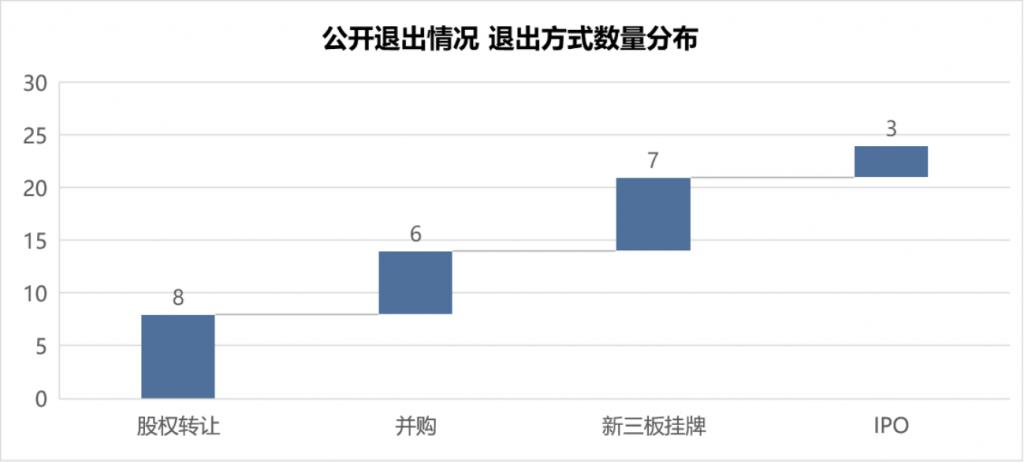

从退出情况来看,本周共有 24 个公开退出案例,比上周减少 4 个;其中,股权转让 8 个,较上周减少 6 个;并购 6 个,较上周增加 1 个;新三板挂牌 7 个,较上周增加 4 个;IPO 3 个,较上周减少 3 个。

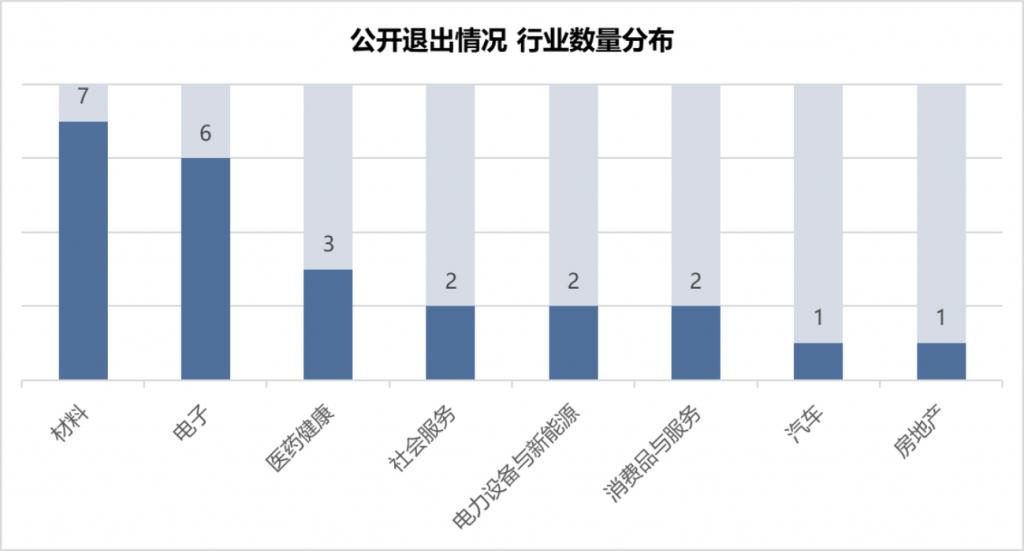

从行业分布来看,本周退出案例共涉及 8 个行业,较上周减少 2 个。退出案例数量最多的行业为材料,电子和医药健康分居二、三位,三大行业合计退出案例 16 个,占总案例数的 66.67%。

数据来源:RimeData 来觅数据

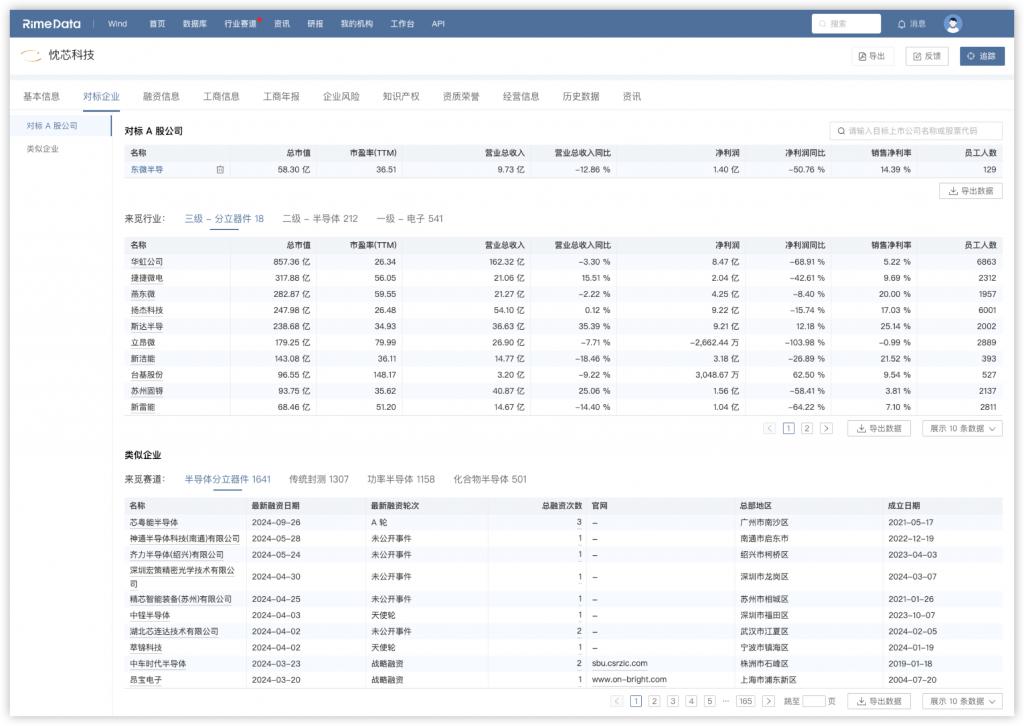

企业对标是指企业通过与同行业内的其他企业进行比较,找出自身的优势和不足,从而制定出更加科学、合理的经营策略和发展目标。来觅数据推出的对标企业功能,帮助用户对标 A 股上市公司。通过此功能,用户可以通过来觅行业将当前项目与 A 股上市公司进行比对,涵盖当前项目所在的各个层级行业上市公司对标列表,一览核心财务指标、总市值、市盈率等数据,辅助项目估值定价,了解同行业二级市场发展态势。此外,来觅数据还提供了自动添加对标企业功能,用户可在该板块手动输入目标 A 股上市公司股票代码或者名称进行查找,并将其添加在该模块下,方便用户自定义对标公司列表。

本文内容基于来觅数据认为可信的公开资料或实地调研资料,我们力求本文内容的客观、公正,但对本文中所载的信息、观点及数据的准确性、可靠性、时效性及完整性不作任何明确或隐含的保证,亦不负相关法律责任。受研究方法和数据获取资源的限制,本报告全部内容仅供参考之用,对任何人的投资、商业决策、法律等操作均不构成任何建议。在任何情况下,对因参考本报告造成的任何影响和后果,来觅数据均不承担任何责任。

2024 年第三季度投融市场报告

半导体 2024 年三季度投融市场报告

| 好评 |

|

0% | 0 |

| 中评 |

|

0% | 0 |

| 差评 |

|

0% | 0 |